2級ファイナンシャル・プランニング技能士の郡司です(笑)

確定拠出年金は始めていますか?私は小田急百貨店時代に、企業型確定拠出年金を始めました。そして退職後に個人型に切り替え、毎月少しの額ですが掛け金を納付しています。

確定拠出年金は掛け金が所得控除になるので節税になる上、受取時にも税の優遇制度があるんですよ。老後資金づくりの為に、投資を考えてみませんか?

確定拠出年金は、将来給付される年金額が、運用次第で変動するのが特徴です。加入するには、まず金融機関を選び、掛け金や運用資産の配分、商品を決めるます。毎月口座振替で掛け金を納付します。

個人型の運用対象は、預金・保険・投資信託・株式など様々。預金は安全性が高いが、現在のような超低金利下で利子収入は限られます。しかし掛け金の所得控除分を収益と考えれば、元本保証型で高利回り運用が出来る計算になります。投資信託で運用する場合は、元本割れリスクがありますが、掛け金控除による節税効果は毎年期待できますね。

2017年1月から個人型の拠出出来る方の範囲が拡大し、専業主婦(夫)・公務員・企業型年金制度のある会社員も掛け金を拠出出来るようになりました。

掛け金は自営業者なら毎月68,000円、年816,000円まで拠出可能。サラリーマンなら毎月23,000円、年273,000円までとなります。

私は自分の銀行口座のある三井住友銀行を選び、銀行の確定拠出年金のメニューの中から3つの投資ファンドの商品を選び、それぞれ40%・40%・20%の配分を決めました。

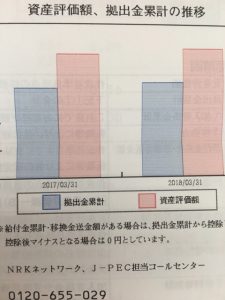

今までの結果がこちら!

左側の青が拠出金累計額、右側の赤が資産評価額です。私の場合、評価益は拠出累計額の20%で運用出来ています(^_-)-☆ これって大きいですよね~!

個人型の確定拠出年金には3つの税優遇措置があります。

1.毎月の掛け金が全額所得控除になる

2.投資信託の売買益や分配金、保険の配当金、預金の利子といった運用益が非課税

3.給付を受ける時、一時金なら退職所得控除が、年金で受け取る場合は公的年金控除が適用される

結構手厚い税優遇ですよね!

ただ個人型確定拠出年金を活用する上で注意点もあります。まず60歳になるまで原則、資金を取り崩せないこと。積立を止める事はできますが、引き出せないので、不要不急の資金で運用をする必要があります。

また利用する場合、手数料と年間口座管理料がかかります。手数料は金融機関によって異なりますが、私の場合の手数料は年間4,656円です。

60歳から積立金を受け取る為には原則として、10年以上の加入期間が必要です。他の企業年金(厚生年金基金・確定給付企業年金・適格退職年金など)や退職一時金からの資産の移管がある場合(小田急百貨店は、これに該当します)移管元制度の加入期間が含まれます。

加入期間が10年に満たない場合、加入期間に応じて受け取り開始年齢が61歳から65歳になります。

受取り開始は原則60歳から70歳までの間になり、年金の受取中に亡くなられた場合には、その時点の積立金残額が一時金としてご遺族に支払われます。

確定拠出年金は銀行や郵便局でも扱っていますが、私の個人的な感想ですと「銀行にいるスタッフに商品について聞いても詳しく知らない」という事です。銀行に行きパソコンのモニターを通して、確定拠出年金の担当者と話した時にそう感じました。なので、商品を決める時には自分で勉強をした方が良いかもしれません。でも運用中に商品を替えたり、配分割合や積立金額を変更したりも出来るので、まずは少ない金額で初めてみるのが良いと思いますよ!(^-^)

★小田急相模原 賃貸 ミカハウジング★

ホームページ:http://www.mikahousing.jp

スマートフォン用:http://www.mikahousing.jp/mp/